금융위가 ICT기반의 Payment회사에 후불결제기능을 50만원까지 허용하였습니다.

카카오페이와 네이버페이에 신용공여 서비스를 허가한 것으로 전통적으로 신용카드사의 업역입니다.

카카오페이와 네이버페이가 후불결제기능을 안정적으로 서비스하고

추후 신용카드사를 넘어서는 여신 플랫폼이 되려면 어떤 부분이 필요한지 알아보려 합니다.

1. 금융사 수준에 맞먹는 리스크 관리

여신을 서비스하는(대출, 신용공여 등) 금융산업의 가장 큰 특징은 리스크 관리입니다.

금융사는 리스크 관리를 통해 고객에게 서비스 안정성, 주주에게는 재무 안정성, 회사로는 수익 극대화를 실현할 수 있습니다.

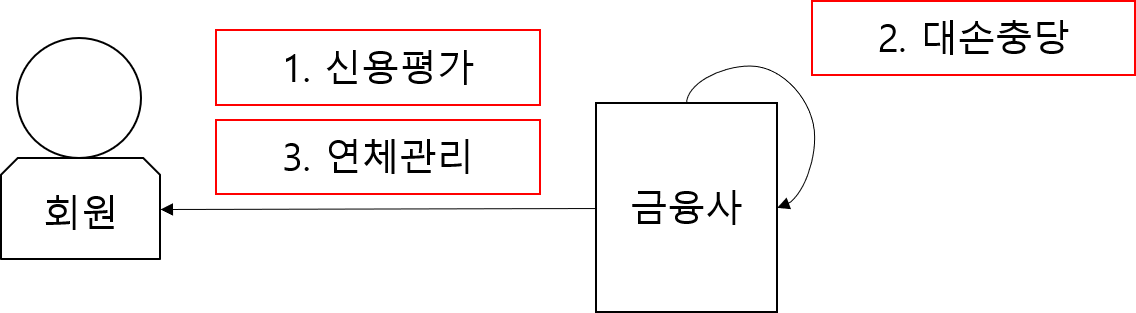

아래 그림의 1, 2, 3은 순서는 아니며 리스크 관리의 기능만 표현해 놓은 것입니다.

1) 여신서비스는 무형의 고객 신용을 기반으로 하는 서비스이기 때문에 철저한 신용평가모델이 필요합니다.

2) 아무리 신용평가 및 자금운용을 잘했다고 해도 손실을 발생할 수 밖에 없는데 적정한 대손충당을 쌓는 것이 중요합니다.

모자르지도 과하지도 않은 적정한 대손충당금을 쌓아야 수익을 극대화시킬 수 있습니다.

3) 그럼에도 고객들은 연체를 하게 되는데 연체를 하더라도 연체율을 적정한 수준에서 관리해야 합니다.

2. 여신서비스 기획/운영 역량의 극대화

신용공여 등의 여신 서비스는 누적된 경험역량이 매우 중요합니다.

경험역량은 IT시스템/직원의 경험역량/리스크관리 체계 고도화 등 모든 영역을 포괄합니다.

1) 카카오페이/네이버페이가 초기에는 50만원의 후불결제기능을 제공하는 서비스의 경험을 지속적으로 쌓고

2) 이 경험을 토대로 자사 Business Model의 리스크관리 체계 고도화, IT시스템 고도화 등를 수행합니다.

3) 이와 더불어 은행, 카드사 등의 여신 커리어 경력사원의 입사를 통해 좀 더 다양한 관점에서 경험을 고도화 시킵니다.

4) 마지막으로 신용공여 뿐만 아닌 소액 대출 등의 신규 여신 서비스도 수행합니다.

3. 소액후불결제에서 발전된 여신 서비스를 창출

지속적으로 발전되는 여신 역량은 종합지급결제사업자, 지급지시서비스업 등과 결합해

고도화된 신규 서비스를 창출할 수 있습니다.

새로운 신규서비스들은 고객에게 새로운 UX 제공과 함께 Payment ICT회사를 대표여신플랫폼으로 발전시킬 수 있습니다.

1) 50만원의 소액후불결제를 신용카드업과 같이 개인의 신용에 맞는 한도를 제공하는 서비스 제공

2) 종합지급결제사업자와 결합한 신규대출상품개발

'IT Trend' 카테고리의 다른 글

| 모든 분야의 IT 경력자도 포트폴리오 관리가 필수 (0) | 2020.08.23 |

|---|---|

| NFT(Non-Fungible Token) 이해 (1) | 2020.07.29 |

| 차별화된 통합 금융서비스 제공, 종합지급결제사업자 (0) | 2020.06.21 |

| 사용자 관점에서 디지털 전환하기 (0) | 2020.06.13 |

| 스마트 헬스케어를 활용한 원격의료 (0) | 2020.05.23 |