안녕하세요.

MyPayment와 함께 금융 혁신을 선도할 License로 일컬어지는

종합지급결제사업자에 대해 정리해 보았습니다.

[종합지급결제사업자 정의 및 특징]

1. 종합지급결제사업자의 정의

- 단일 라이센스로 모든 전자금융업을 영위하여 다양한 핀테크 서비스를 One-stop으로 제공할 수 있는 플랫폼 사업자

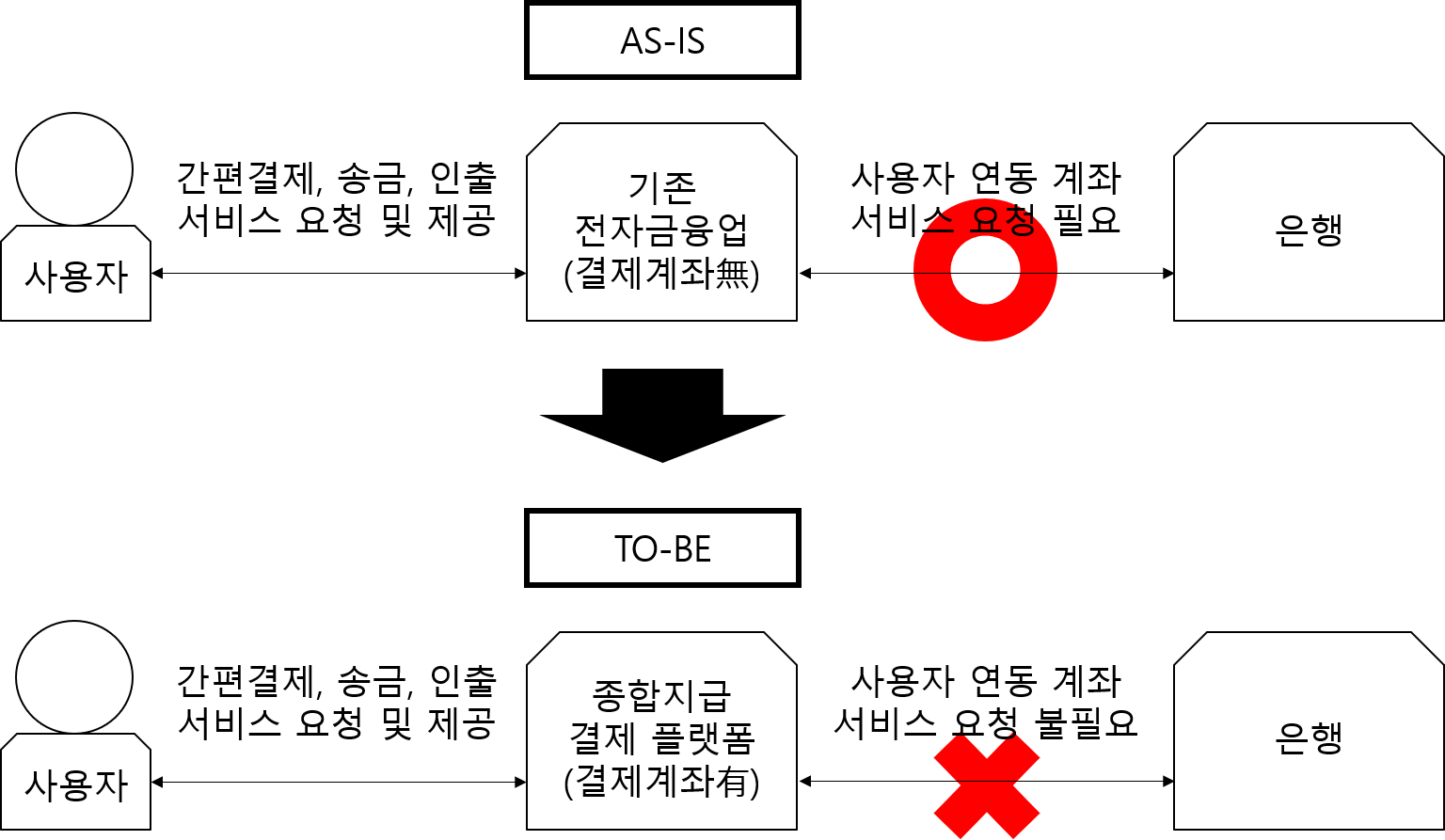

- 은행 계좌없이 간편결제, 송금, 인출 및 금융상품 중개 판매 등을 제공하는 종합 금융 플랫폼 사업자

2. 종합지급결제사업자의 특징

- 지급결제를 위한 독자 계좌 보유(은행 보유 지급결제계좌 연동 불필요)

- 보유계좌 활용 이자 제공 및 대출 불가능

(은행라이센스를 보유한 것은 아니며, 향후 Small License와의 결합을 통해 제공 가능)

- 대출, 보험 등의 금융상품 중개/판매

[종합지급결제사업자 개념도]

- 종합지급결제 플랫폼의 핵심은 기존 금융권과 차별화된 혜택/금융 서비스를 제공하는 것

[종합지급결제사업자 향후 발전방향]

1. Small License Fintech와의 제휴 연계로 다양한 서비스 제공

금융업 인허가 단위를 작게 분할해 License를 부여하는 제도인 Small License제도 활성화에 따라

특성있는 Fintech 서비스 상품을 제휴해 회원에게 제공하는 방향으로 발전예상

2. 대형 플랫폼사업자의 종합지급결제사업자 진입으로 경쟁력있는 자사결합 서비스 제공

카카오, 네이버, 페이코 등의 기존 대형 플랫폼사업자들의 종합지급결제사업자 진입으로

자사 쇼핑, SNS, Payment 등과 결합해 결제시장에서의 경쟁력있는 서비스 제공

3. 기존 금융사업자와의 경쟁으로 사용자 혜택/UX 강화

현 결제시장의 주류인 카드사와의 지급결제시장의 경쟁촉발

계좌기반의 Payment와 카드사 신용공여 기반의 Payment의 경쟁 심화로

사용자들에게 발전된 UX 및 혜택 제공 가능

'IT Trend' 카테고리의 다른 글

| 모든 분야의 IT 경력자도 포트폴리오 관리가 필수 (0) | 2020.08.23 |

|---|---|

| NFT(Non-Fungible Token) 이해 (1) | 2020.07.29 |

| 사용자 관점에서 디지털 전환하기 (0) | 2020.06.13 |

| 스마트 헬스케어를 활용한 원격의료 (0) | 2020.05.23 |

| 에듀테크(EduTech) (0) | 2020.04.25 |